2021年全球移動(dòng)基礎(chǔ)設(shè)施和FTTx光器件市場(chǎng)超$20億

訊石光通訊網(wǎng) 發(fā)布時(shí)間:2016/11/30 10:12:14 編者:iccsz

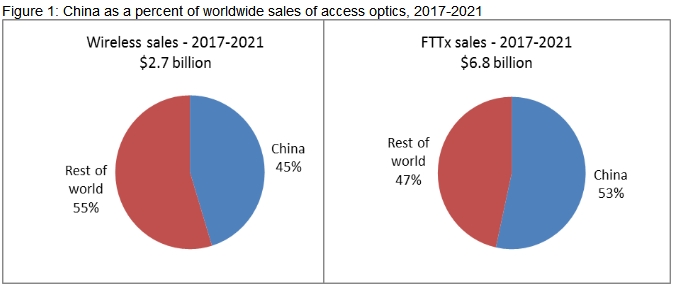

摘要:LightCounting數(shù)據(jù)顯示,2016年全球FTTx、移動(dòng)前傳和回傳市場(chǎng)光器件銷售收入達(dá)到17億美元。到2021年,全球移動(dòng)基礎(chǔ)設(shè)施和FTTx光器件市場(chǎng)將超過(guò)20億美元,屆時(shí)來(lái)自中國(guó)市場(chǎng)的貢獻(xiàn)將下滑至50%。

ICCSZ訊(編譯:Nina)LightCounting估測(cè),2016年全球應(yīng)用于FTTx、移動(dòng)前傳和回傳市場(chǎng)的光器件數(shù)量超過(guò)1.15億,銷售收入達(dá)到17億美元。其中70%的器件將部署在中國(guó)。不過(guò)LC預(yù)測(cè),隨著中國(guó)市場(chǎng)FTTH和4G LTE升級(jí)的完成,未來(lái)五年(2017-2021)中國(guó)光接入市場(chǎng)需求將放緩。發(fā)展中國(guó)家的接入基礎(chǔ)設(shè)施項(xiàng)目和發(fā)達(dá)國(guó)家的下一代光接入部署(包括中國(guó))預(yù)計(jì)將維持2017年以及之后的市場(chǎng)增長(zhǎng)。

到2021年,全球移動(dòng)基礎(chǔ)設(shè)施和FTTx光器件市場(chǎng)將超過(guò)20億美元,屆時(shí)來(lái)自中國(guó)市場(chǎng)的貢獻(xiàn)將下滑至50%。盡管全球光接入市場(chǎng)增長(zhǎng)預(yù)計(jì)放緩,但對(duì)于供應(yīng)商來(lái)說(shuō),該市場(chǎng)仍然是一個(gè)巨大的機(jī)遇,未來(lái)五年市場(chǎng)規(guī)模累計(jì)達(dá)到95億美元。

中國(guó)服務(wù)供應(yīng)商將持續(xù)投資網(wǎng)絡(luò)基礎(chǔ)設(shè)施,但其優(yōu)先級(jí)正從FTTH和無(wú)線前傳光學(xué)部署轉(zhuǎn)向在城域接入和城域核心網(wǎng)絡(luò)中增加帶寬。雖然中國(guó)在FTTH和4G LTE用戶數(shù)量方面居世界第一,但中國(guó)的互聯(lián)網(wǎng)實(shí)際速度仍然低于全球平均水平。城域網(wǎng)中缺乏帶寬被認(rèn)為是瓶頸,中國(guó)政府正督促服務(wù)供應(yīng)商解決這個(gè)問(wèn)題。

中國(guó)擁有比任何國(guó)家都健康的光通信需求環(huán)境。它擁有世界上最多的人口,大部分人口生活中城市環(huán)境中,同時(shí)政府愿意大量投資在互聯(lián)網(wǎng)接入等基礎(chǔ)設(shè)施上。相比之下,雖然一些小國(guó)已經(jīng)實(shí)現(xiàn)了更高的FTTx和移動(dòng)寬帶普及率,但其他大國(guó)卻在很大程度上仍依賴于市場(chǎng)力量來(lái)直接投資固定和移動(dòng)寬帶。因此,未來(lái)五年,中國(guó)仍將是無(wú)線和固定接入光纖消費(fèi)方面最大的單一國(guó)家市場(chǎng)。

世界上其他國(guó)家都不能復(fù)制中國(guó)在過(guò)去三年的FTTH和4G LTE部署規(guī)模。印度和印尼規(guī)劃的FTTH項(xiàng)目規(guī)模比中國(guó)至少小10倍。然而,未來(lái)五年,發(fā)展中國(guó)家的基礎(chǔ)設(shè)施建設(shè)將為光接入市場(chǎng)做出重大貢獻(xiàn)。中國(guó)設(shè)備商很可能率先在世界各地助力建設(shè)這些項(xiàng)目。隨著許多西方民主國(guó)家對(duì)全球化的警惕,中國(guó)廠商的助力將受到發(fā)展中國(guó)家的歡迎。

5G移動(dòng)基礎(chǔ)設(shè)施預(yù)計(jì)將于2020年開始部署,從而推動(dòng)無(wú)線前傳市場(chǎng)。但是,CPRI連接很可能將被需要較少帶寬的重定時(shí)以太網(wǎng)(Retimed Ethernet)替代。這種前傳連接的變化將限制該板塊高速光學(xué)器件銷售的增長(zhǎng)前景。

內(nèi)容來(lái)自:訊石光通訊咨詢網(wǎng)

本文地址:http://m.3xchallenge.com//Site/CN/News/2016/11/30/20161130021341362800.htm 轉(zhuǎn)載請(qǐng)保留文章出處

關(guān)鍵字: FTTx 移動(dòng)基礎(chǔ)設(shè)施

文章標(biāo)題:2021年全球移動(dòng)基礎(chǔ)設(shè)施和FTTx光器件市場(chǎng)超$20億

本文地址:http://m.3xchallenge.com//Site/CN/News/2016/11/30/20161130021341362800.htm 轉(zhuǎn)載請(qǐng)保留文章出處

關(guān)鍵字: FTTx 移動(dòng)基礎(chǔ)設(shè)施

文章標(biāo)題:2021年全球移動(dòng)基礎(chǔ)設(shè)施和FTTx光器件市場(chǎng)超$20億

【加入收藏夾】 【推薦給好友】

免責(zé)聲明:凡本網(wǎng)注明“訊石光通訊咨詢網(wǎng)”的所有作品,版權(quán)均屬于光通訊咨詢網(wǎng),未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。 已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

※我們誠(chéng)邀媒體同行合作! 聯(lián)系方式:訊石光通訊咨詢網(wǎng)新聞中心 電話:0755-82960080-188 debison

※我們誠(chéng)邀媒體同行合作! 聯(lián)系方式:訊石光通訊咨詢網(wǎng)新聞中心 電話:0755-82960080-188 debison

- · FTTx進(jìn)入“攻堅(jiān)戰(zhàn)”:住友電工T-400S光纖熔接機(jī)成首選

- · 光接入技術(shù)終超DSL技術(shù) 奪全球?qū)拵袌?chǎng)主導(dǎo)地位

- · 1Q16全球FTTx PON設(shè)備銷售創(chuàng)新紀(jì)錄

- · Ovum:中興斬獲最大FTTx PON市場(chǎng)份額

- · 2018年5G將啟動(dòng)下一輪移動(dòng)基礎(chǔ)設(shè)施投資周期

- · 2019全球超高速寬帶市場(chǎng)將達(dá)1750億歐元

- · 2015年全球LTE開支將達(dá)到頂峰

- · 2015年FTTx 前景無(wú)限 敢問(wèn)2016-2020市場(chǎng)如何?

- · 光模塊市場(chǎng)2015-2020年第二輪增長(zhǎng):從FTTx到FTTy和FTTz

- · 2014年中國(guó)移動(dòng)基礎(chǔ)設(shè)施市場(chǎng)概況

- 設(shè)置首頁(yè) | 光通訊招聘 | 企業(yè)搜索庫(kù) | 廣告服務(wù) | 聯(lián)系我們 | 保護(hù)私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 m.3xchallenge.com版權(quán)所有 粵ICP備12008183